税務上のメリット

ボートの償却は償却年数が短かいのが特徴です。また、償却期間終了後も、商品価値は十分に残っていますので、実際に売却した場合には十分な利益を出すことが出来ます。

ボートの購入費用は、必要な条件を満たせば「経費(資産取得価額)」として計上できます。

小型船舶操縦士免許で操縦できるプレジャーボートのカテゴリーは20トン(50フィート前後)を境に2種類に分類されます。20トン未満はJCI(日本小型船舶検査機構)の検査対象で20トンを超える艇はJG(ジャパンガバメント)の検査対象艇となります。

※ボートの検査で使用するトン数は、規定に基づいて計測した長さで、容量を計算した容積トンです

※実際の重量とは異なります

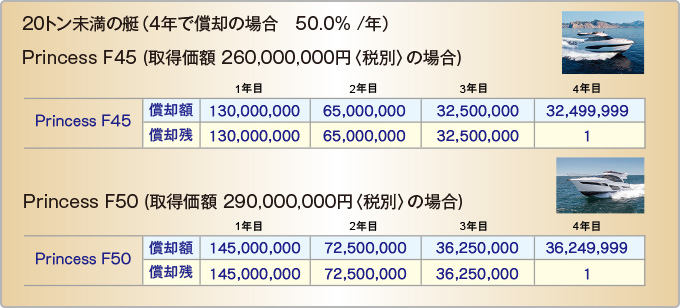

20トン未満の艇の償却期間は4年

20トン以上の艇の償却期間は7年です。

※上記記載の金額は、あくまで目安でありますので、詳しくは貴社の顧問税理士さんにご相談してください。

ボートの維持管理費用は規程を整備し、乗船記録等の記録をとることにより、

福利厚生費として計上できます

ボートを保有するにはマリーナ保管料 ・揚降料・ガソリン代 ・定期点検 ・メンテナンス料がかかりますが、これらの経費は福利厚生費として計上することができます。但し、経費で計上するためには、以下のような諸条件を満たす必要があります。

- 1. 規程を作成し、福利厚生施設として利用する

- 2. 研修等に使用

- 3. 社内クラブの活動としての活用

- 4. 社員へのプライベートでの貸出

- 5. 乗船名簿の作成と記録

法人購入では、リースを利用することが可能です

リースを利用した場合、法人の業種、従業員数、年商、資本金、経営内容により異なりますが、会社の厚生施設や業務用に使用される場合、リース料を経費処理することができます。

また、リース料は、資産としての計上や、減価償却固定資産税の申告・納付の必要はありませんので、事務手続きも軽減されます。

※ボートの最低リース期間は2年です。

※法人の場合の償却方法は定率法もしくは定額法の選択制となります。具体的な償却方法および期間、福利厚生施設として利用するための方法等は御社の担当税理士にご相談くださいます様お願いいたします。

免許をお持ちでない方や操船経験の少ない方には運行委託や操船指導など、

お客様のご要望に合わせたサポートを承ります。